車貸過期不到一個(gè)月,在提前疏導(dǎo)還貸時(shí)期并承諾承擔(dān)罰息的情況下,仍然遇到上門催收?車主汪先生近日投訴稱其遇到暴力催收,關(guān)聯(lián)東談主員上門時(shí)他本東談主在異域,家里只消其妻兒。“他們沒經(jīng)過我的本旨就徑直上門,在對(duì)我家東談主形成狼藉詞語之后,再打電話給我的。這是我的個(gè)東談主詭秘,我并不思讓家東談主知談。”

此外,還有多位車主投訴稱,在辦理車貸業(yè)務(wù)時(shí),出現(xiàn)涉嫌收費(fèi)不透明、拆分用度以及年化利率卓越監(jiān)管模范等問題。有車主示意,我方測(cè)算的車貸“年化利率”卓越24%紅線。

針對(duì)以上情況,南齊·灣財(cái)社記者第一時(shí)期權(quán)衡被前述多位車主投訴的某頭部汽車金融公司。該司公關(guān)部恢復(fù)稱,前述客戶計(jì)算方法有誤,本色的籠統(tǒng)融資資本均未超24%。至于催收運(yùn)營(yíng),亦然通過正當(dāng)合規(guī)方式進(jìn)行,該司對(duì)高風(fēng)險(xiǎn)違約客戶,可能在其過期第16-90天安排打聽。

在各大投訴平臺(tái),催收投訴穩(wěn)居汽車金融類投訴前方。“暴力催收”到底如何界定?催收“紅線”在那兒?遇到違章催收后糜費(fèi)者應(yīng)如何維權(quán)?在貸款買車更為巨額的今天,這一話題熱度居高不下。

車主投訴

車貸過期22天

承諾承擔(dān)罰息后,妻兒仍遇到上門催收

長(zhǎng)沙車主汪先生告訴南齊·灣財(cái)社記者,他2月份的車貸是27號(hào)還,仍是平時(shí)還款16期。由于到異域換了新使命,工資還莫得銜尾上。3月2日,他和汽車金融公司客服疏導(dǎo)稱我方有還款意愿,并殘酷還款方式是2個(gè)月貸款沿途在3月底支付,并承擔(dān)罰息。

汪先生稱,在過期還款這段時(shí)期,從早上8點(diǎn)到晚上19點(diǎn),對(duì)方齊有催收電話和短信。比較之下,上門狼藉詞語才最讓他感到發(fā)火。3月21日上晝,融資擔(dān)保公司東談主員權(quán)衡他,宣稱仍是在他長(zhǎng)沙的家門口。其時(shí)汪先生在異域,家里只消其妻兒。

“他們沒經(jīng)過我的本旨就徑直上門,在對(duì)我家東談主形成狼藉詞語之后,再打電話給我的。這是我的個(gè)東談主詭秘,我并不思讓家東談主知談。”汪先生稱。

南齊·灣財(cái)社記者戒備到,在黑貓投訴平臺(tái)上,也有前述汽車金融公司關(guān)聯(lián)投訴。有車主質(zhì)疑其車貸籠統(tǒng)年化利率約25.2%,已超出監(jiān)管24%紅線的欣慰。該糜費(fèi)者反應(yīng),我方在每期均按時(shí)足額還款、無任何過期記載、踐約情況細(xì)密的情況下,經(jīng)核算對(duì)方籠統(tǒng)年化利率約25.2%,已超出監(jiān)管24%紅線,利息開銷過高,歷久還款壓力極大。

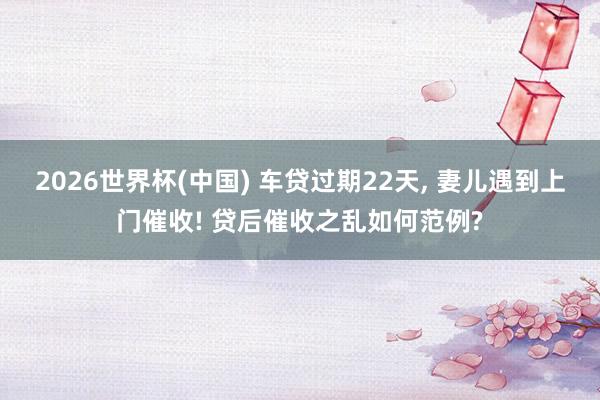

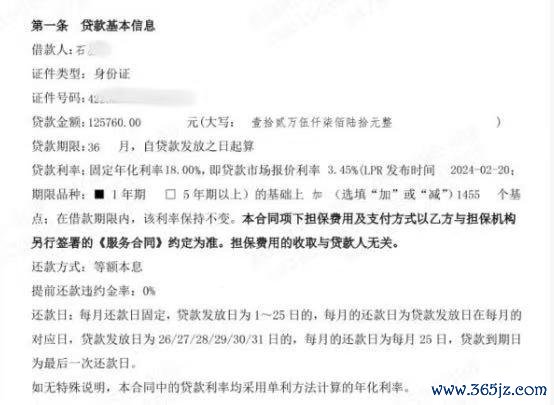

前述車主汪先生也指出,其辦理的汽車貸款金額為173439元,需要還款忖度222577.56元,每月還6182.71元。此外還有擔(dān)保費(fèi)5203.08元,每月144.53元。還款金減去貸款金利息為49138.56元,利息加擔(dān)保費(fèi)5203.8元,總利息54341.64元。他通過總利息54341.64元除以貸款173439元,得出年利率是31.33%。

來自深圳的車主石先生則反應(yīng),他辦理的貸款業(yè)務(wù)存在收費(fèi)不透明、拆分用度、守密綜結(jié)伙本等問題。據(jù)了解,證據(jù)《個(gè)東談主貸款業(yè)務(wù)昭示籠統(tǒng)融資資本步伐》,貸款利息、擔(dān)保費(fèi)、行狀費(fèi)等悉數(shù)融資資本必須合并計(jì)算,不得以任何神色拆分至第三方公司、以避讓監(jiān)管。他經(jīng)過查對(duì)發(fā)現(xiàn),對(duì)方在該項(xiàng)業(yè)務(wù)中,存在將擔(dān)保費(fèi)、行狀費(fèi)等拆到其他機(jī)構(gòu)收取,并與放款主體無關(guān)的情況。石先生質(zhì)疑,此類活動(dòng)屬于典型的隱性收費(fèi),違抗新規(guī)要求,同期也涉嫌舉高籠統(tǒng)融資資本。“我懷疑他們把高利率進(jìn)行拆分,一部分拆分紅擔(dān)保用度。”他向?yàn)池?cái)社記者示意。

企業(yè)恢復(fù)

對(duì)高風(fēng)險(xiǎn)違約客戶,

可能在過期第16-90天安排打聽

對(duì)于上述糜費(fèi)者的質(zhì)疑,南齊·灣財(cái)社記者權(quán)衡到涉事汽車金融公司公關(guān)部。對(duì)方回復(fù),在進(jìn)行了傍觀核實(shí)后,這些車主均需證實(shí)《要道信息輔導(dǎo)書》,不存在“收費(fèi)不透明”情況。而他們籠統(tǒng)質(zhì)疑的融資資本均未超24%,也并未存在其它違章活動(dòng)。

該公司公關(guān)部別稱里面東談主員指出,車主提供的客戶案例計(jì)算方式,對(duì)融資綜結(jié)伙本的計(jì)算存在誣蔑。該司提供的產(chǎn)物,包括擔(dān)保費(fèi)在內(nèi)的籠統(tǒng)年化資本均不卓越24%。以汪先生為例,其得出所謂31.33%的費(fèi)率,所以3年總還款額除以貸款總數(shù)后得出的總費(fèi)率,并非籠統(tǒng)年化資本。

涉事汽車金融公司回復(fù)的兩名車主年化利率計(jì)算公式。

他示意,擔(dān)保費(fèi)是為促進(jìn)融資肯求的通過,商定由融資擔(dān)保公司向客戶提供擔(dān)保行狀、締結(jié)單獨(dú)的擔(dān)保公約后零丁收取的用度,客戶所謂“對(duì)用度進(jìn)行拆分”的懷疑烏有。

該東談主士還指出,他們除要求一線業(yè)務(wù)照管人對(duì)利率進(jìn)行明確輔導(dǎo)外,早在2020年夙昔就初始試驗(yàn)《要道信息輔導(dǎo)書》軌制(25年7月前稱為《回執(zhí)》)。該文獻(xiàn)對(duì)包括違約拖累在內(nèi)的要道信息加粗標(biāo)識(shí),要求客戶二次證實(shí)。妥洽資方也有電話、視頻的證實(shí)門徑,以確保上述融資要道信息明確見告了客戶。因此,不存在所謂“收費(fèi)不透明”的情況。

而況,業(yè)務(wù)端不和會(huì)過私東談主賬戶對(duì)外放款。該公司悉數(shù)放款,均通過對(duì)公賬戶進(jìn)行。由于糜費(fèi)者具體肯求的汽車金融產(chǎn)物會(huì)有不同資方,具體放款的對(duì)公賬戶會(huì)有互異。

至于催收運(yùn)營(yíng),前述里面東談主員恢復(fù)稱,該司是通過正當(dāng)合規(guī)方式進(jìn)行。

“我?悉數(shù)催收?為,均嚴(yán)格依據(jù)2026年1?中國銀?業(yè)協(xié)會(huì)發(fā)布的《對(duì)于印發(fā)的呈報(bào)》攜帶進(jìn)?,以保證催收?作的合規(guī)性。當(dāng)客戶出現(xiàn)過期后,我司會(huì)先通過AI智能提醒、短信電話等?式提醒客戶;依據(jù)期內(nèi)電聯(lián)情況,可酌情安排實(shí)地?訪,以了解客戶真確情況。”

該司別稱里面東談主員告訴南齊·灣財(cái)社記者,案例中的汪先?,過期后經(jīng)多輪權(quán)衡,世界杯官方認(rèn)證平臺(tái)其在數(shù)周內(nèi)仍然?明確還款?為,已屬于“?違約?險(xiǎn)”客戶。經(jīng)申致意排?員實(shí)地?訪,是為了解情況后,尋求合理的貶責(zé)?案。?訪地為客戶前期提供的地址,?訪?員上?前會(huì)提前見告客戶,?訪?員在?訪流程中會(huì)進(jìn)?錄?攝像。但對(duì)汪先生說起打聽東談主員在家門口才打電話給他,并未提前見告的情形,該東談主士未徑直恢復(fù)。

該東談主士示意,該司對(duì)第三?機(jī)構(gòu)有嚴(yán)格的準(zhǔn)?和篩選,?訪?為嚴(yán)格要求正當(dāng)合規(guī);1)該司對(duì)第三?妥洽機(jī)構(gòu)有嚴(yán)格的準(zhǔn)?和篩選,并締結(jié)相應(yīng)的妥洽公約進(jìn)?范例和拘謹(jǐn);對(duì)簽約妥洽?會(huì)依期進(jìn)?培訓(xùn)、要道軌制提醒和窺伺。?前的妥洽?均為?期妥洽、有信譽(yù)保證的公司。

2)該司妥洽?均締結(jié)執(zhí)業(yè)模范步伐,并要求妥洽?保留?訪流程記載,包括但不限于錄?攝像、照?和催收記載等,以確保?訪流程正當(dāng)合規(guī)。如第三?在?訪流程中存在違章?為,傍觀核實(shí)后必會(huì)作念出嚴(yán)肅處理。

同期,該東談主士指出,融后鈔票照料,是企業(yè)正當(dāng)合規(guī)的狡計(jì)?為。如恣意?名過期客戶僅?通電話見告“存在還款煩囂”,就不履?還款義務(wù),不僅是其個(gè)?的違約?為,?期下去企業(yè)也將?法握續(xù)健康狡計(jì),更將對(duì)社會(huì)信?體系釀成隨便。

前述里面東談主士強(qiáng)調(diào),擔(dān)保方在客戶無法履行還款義務(wù)時(shí),需履行擔(dān)保拖累代為償還債務(wù)。“在汪先生出現(xiàn)違約時(shí),是不錯(cuò)進(jìn)行催收的。”他指出。

至于過期多久會(huì)催收?該東談主士示意,會(huì)經(jīng)過智能提醒、電聯(lián)兩個(gè)階段后,他們會(huì)籠統(tǒng)電聯(lián)的情況判定是否需要肯求上門打聽;如若是高風(fēng)險(xiǎn)違約客戶,可能在過期第16-90天時(shí)期會(huì)安排。

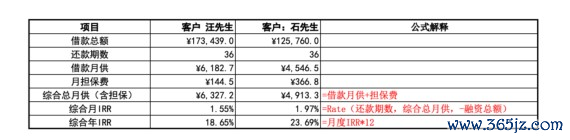

來自東莞的糜費(fèi)者申先生在羅致南齊·灣財(cái)社記者采訪時(shí)指出,他在辦理車貸時(shí),對(duì)方涉嫌違章使用個(gè)東談主賬戶放款欣慰,本色放款并非對(duì)公賬戶,而是通過個(gè)東談主賬戶分筆轉(zhuǎn)入其賬戶。同期,提前還款違約金畸高,屬于霸王條件。合同商定24期內(nèi)提前還款收取剩余本金8%的違約金,外加500元手續(xù)費(fèi),現(xiàn)時(shí)提前結(jié)清金額28萬多元,違約金數(shù)額普遍,遠(yuǎn)超合理范圍,他質(zhì)疑這屬于無效面貌條件。他也曾屢次就違約金過高、違章放款問題與對(duì)方疏導(dǎo),均被拒卻合理減免。不外,在本報(bào)記者介入后,限定發(fā)稿前,申先生告訴記者,貸款仍是還清。他融會(huì),當(dāng)月利息2800多元、手續(xù)費(fèi)500元均得到罷職,違約金8%也已下調(diào)為3%。

“上周對(duì)方權(quán)衡我家東談主殘酷減免關(guān)聯(lián)用度,但并莫得見告具體原因。”申先生稱。

汪先生提供了其時(shí)催收的一個(gè)權(quán)衡電話號(hào)碼給南齊·灣財(cái)社記者,記者撥通該電話,嘗試向?qū)Ψ胶藢?shí)關(guān)聯(lián)細(xì)節(jié)。但在通話流程中,對(duì)方恒久不肯融會(huì)我方的身份,僅僅反復(fù)強(qiáng)調(diào)該號(hào)碼為私東談主電話。

炸金花棋牌免費(fèi)版手機(jī)app中國官網(wǎng)灣財(cái)社記者欲添加對(duì)方微信,但炫耀“被搜賬號(hào)景況特別,無法炫耀”。“這種情況,一般齊是對(duì)方賬號(hào)被風(fēng)控/限制/封禁,因?yàn)槌霈F(xiàn)某些事情,被網(wǎng)信部門封了。”有警方知情東談主士融會(huì)。

訟師說法

貸后催收“紅線”在那兒?

新規(guī)已為行業(yè)套上“緊箍咒”

由于觸及“面貌條件”及年化利率是否合理的問題,有專科東談主士稱法律上有相應(yīng)的明文步伐。

廣東法制盛邦訟師事務(wù)所訟師沈民健覺得,《民法典》第四百九十六條步伐,若汽車金融類合同中常見的相應(yīng)“面貌條件”對(duì)相對(duì)方存在緊要銳利關(guān)連或罷職、減弱提供方拖累的,相應(yīng)條件應(yīng)當(dāng)賜與輔導(dǎo)并進(jìn)行講解,以使相對(duì)方得回充分戒備,不然相對(duì)方不錯(cuò)想法該條件不能為合同的內(nèi)容。一般來說,貸款合同中觸及違約拖累、利息計(jì)算方式、還款期限、利率適用等內(nèi)容均對(duì)合同兩邊有緊要銳利關(guān)連,合同中應(yīng)當(dāng)通過相應(yīng)字體加粗、加黑等方式輔導(dǎo)糜費(fèi)者賜與戒備,在締結(jié)合同期相應(yīng)使命主談主員也賜與講解。若車貸公司未履行上述義務(wù),糜費(fèi)者不錯(cuò)據(jù)此要求摒除相應(yīng)合同內(nèi)容的適用。

同期,證據(jù)《汽車貸款照料主義》第五條“汽車貸款利率按照中國東談主民銀行公布的貸款利率步伐試驗(yàn),計(jì)、結(jié)息主義由借款東談主和貸款東談主協(xié)商篤定”的步伐。汽車貸款的利率需合乎中國東談主民銀行公布的相應(yīng)金融機(jī)構(gòu)的貸款利率范圍,糜費(fèi)者如若覺得利率過高,不錯(cuò)要求貸款方提供中國東談主民銀行批準(zhǔn)的利率金額,若在其批準(zhǔn)范圍以內(nèi),即屬于正當(dāng)。若其仍覺得過高,不錯(cuò)向金融機(jī)構(gòu)監(jiān)管部門進(jìn)行投訴,要求賜與監(jiān)督。

“暴力催收”如何界定?催收“紅線”在那兒?業(yè)內(nèi)東談主士指出,除了《民法典》對(duì)于東談主格權(quán)保護(hù)的基本步伐以及刑法對(duì)暴力犯科的制裁外,行業(yè)內(nèi)的最新“緊箍咒”是2026年1月30日中國銀行業(yè)協(xié)會(huì)發(fā)布的《金融機(jī)構(gòu)個(gè)東談主糜費(fèi)類貸款催收使命攜帶(試行)》。這份《攜帶》為催收活動(dòng)規(guī)則了極端昭彰的紅線和操作模范,或者率會(huì)成為將來幾年行業(yè)的范例準(zhǔn)則。

具體來說,對(duì)催收活動(dòng)進(jìn)行了剛性拘謹(jǐn)。舉例,明確時(shí)期與頻次限制:《攜帶》步伐,未經(jīng)債務(wù)東談主本旨,嚴(yán)禁在逐日晚22:00至次日早8:00這一休息時(shí)段進(jìn)行電話或外訪催收。同期,對(duì)催收頻次也作念了量化限度,舉例吞并權(quán)衡方式本日嘗試撥打不宜卓越6次,幸免對(duì)債務(wù)東談主進(jìn)行“轟炸”式狼藉詞語。

同期,范例權(quán)衡第三東談主(嚴(yán)禁“爆通信錄”):這是投訴的另一個(gè)焦點(diǎn)。新規(guī)嚴(yán)格限制了對(duì)第三方的狼藉詞語。催收方僅可權(quán)衡債務(wù)東談主本東談主及擔(dān)保東談主等連帶拖累東談主。如若需要通過無關(guān)第三東談主(如親一又)來獲取債務(wù)東談主權(quán)衡方式,嚴(yán)禁融會(huì)債務(wù)信息,且一朝第三東談主明確拒卻,必須立即住手權(quán)衡。

辭謝冒名與乖張宣傳:嚴(yán)禁冒用行政機(jī)關(guān)、司法機(jī)關(guān)等款式開展催收,也不得以杜撰黑名單、夸大法律效果等方式進(jìn)行敲詐。用度與場(chǎng)面透明:嚴(yán)禁在公眾場(chǎng)面張貼催收公告,也不得在信函封面徑直展示欠款信息。同期,嚴(yán)禁以催收款式收取罕見用度。總的來說,法律和新規(guī)齊在強(qiáng)調(diào)“照章合規(guī)”與“尊重東談主權(quán)”,任何游離于國法以外的激進(jìn)催收工夫,不僅會(huì)導(dǎo)致投訴,更可能面對(duì)法律制裁。

采寫:南齊·灣財(cái)社記者梁羅喆2026世界杯(中國)